閉じる

閉じる公的年金からの個人市・県民税の特別徴収

平成21年10月以降に支払われる老齢基礎年金等について特別徴収制度が導入されています。

対象となる方は、個人市・県民税が年金から引き落としされます。

平成28年度から適用される税制改正により、公的年金の特別徴収制度が見直されています。

参考:平成28年度から実施された税制改正

対象となる方

- 前年中に公的年金等の支払を受けている人

- 当該年度の4月1日に65歳以上となっている人

- 介護保険料が年金から引き落としされている人

以下の人は、特別徴収の対象から除外されます。

- 老齢基礎年金等の年額が18万円未満の人

- 当該年度の特別徴収税額が老齢基礎年金額を超える人

徴収する税額

公的年金等所得に係る市・県民税が対象となります。

公的年金等とは、老齢基礎年金等の老齢又は退職を支給事由とする年金で、国民年金・厚生年金・共済年金などをさします。

なお、公的年金等所得以外に給与所得や事業所得など他の所得がある場合は、これらに係る市・県民税は、これまでどおり給与からの特別徴収、または個人で納付書等により納付する普通徴収となります。

特別徴収義務者

厚生労働大臣等

対象年金

老齢基礎年金または昭和60年以前の制度による老齢年金、退職年金等

特別徴収の対象税額と徴収方法

初年度(初めて引き落としされる年度)

- 年度の前半…普通徴収(個人で納付)

公的年金等に係る個人市・県民税の年税額の半分を2回に分けて6月・8月に個人で金融機関等で納付 - 年度の後半…特別徴収(年金からの引き落とし)

年税額の残りの半分を3回に分けて10月・12月・2月の年金支給時に特別徴収により徴収

2年目以降(前年度から継続されて引き落としされる年度)

- 年度の前半…仮特別徴収(年金からの引き落とし)

前年度の公的年金等に係る個人市・県民税の年税額の半分を3回に分けて4月・6月・8月の年金支給時に特別徴収により徴収 - 年度の後半…本特別徴収(年金からの引き落とし)

年税額から仮徴収額を引いた残りの税額を3回に分けて10月・12月・2月の年金支給時に特別徴収により徴収

イメージ図

これまでの納め方

普通徴収

- 6月

- 8月

- 10月

- 1月

年税額の4分の1ずつ

年税額の4分の1ずつを納付書や口座振替で納付していました。

特別徴収初年度

普通徴収

- 6月

- 8月

公的年金等に係る個人市・県民税の年税額の4分の1ずつ

特別徴収

- 10月

- 12月

- 2月

公的年金等に係る個人市・県民税の年税額の6分の1ずつ

特別徴収2年目以降

仮特別徴収

- 4月

- 6月

- 8月

前年度の公的年金等に係る個人市・県民税の年税額の6分の1ずつ

本特別徴収

- 10月

- 12月

- 2月

公的年金等に係る個人市・県民税の年税額から仮特別徴収税額を引いた残りの残額の3分の1ずつ

特別徴収の例

収入が公的年金のみで、当該年4月1日に65歳の人の場合

- 当該年度の市・県民税の年税額が36,000円

- 当該年度翌年の市・県民税の年税額が30,000円

当該年度(初めて引き落とされる年度)…年税額36,000円の場合

普通徴収18,000円+特別徴収18,000円=36,000円

普通徴収

| 徴収月 |

6月 |

8月 |

|---|---|---|

| 税額 |

9,000円 |

9,000円 |

| 割合 |

4分の1 |

4分の1 |

公的年金等に係る年税額(36,000円)の半分(18,000円)を2回に分けて普通徴収

特別徴収

|

徴収月 |

10月 |

12月 |

2月 |

|---|---|---|---|

|

税額 |

6,000円 |

6,000円 |

6,000円 |

|

割合 |

6分の1 |

6分の1 |

6分の1 |

公的年金等に係る年税額(36,000円)の残りの半分(18,000円)を3回に分けて特別徴収

当該年度翌年(継続で引き落とされる年度)…年税額30,000円の場合

特別徴収18,000円+特別徴収12,000円=30,000円

仮特別徴収

| 徴収月 |

4月 |

6月 |

8月 |

|---|---|---|---|

| 税額 |

6,000円 |

6,000円 |

6,000円 |

前年度の公的年金等に係る年税額(36,000円)の半分(18,000円)を3回に分けて特別徴収

本特別徴収

|

徴収月 |

10月 |

12月 |

2月 |

|---|---|---|---|

|

税額 |

4,000円 |

4,000円 |

4,000円 |

公的年金等に係る年税額(30,000円)から仮特別徴収した額(18,000円)を差し引いた残額(12,000円)を3回に分けて特別徴収

特別徴収が中止となる場合

次のような場合に、特別徴収が中止になります。中止になった場合、特別徴収ができなくなった税額は、個人で納付書や口座振替で納めていただくことになります。

- 年金の支給が停止された場合

- 本人が死亡した場合

- 特別徴収される税額が年金から引ききれなくなった場合

(注意)中止事由が発生してから特別徴収が中止されるまでの間に時間的ずれが生じる関係で、中止事由の発生以降も特別徴収されてしまう場合があります。その場合、特別徴収されてしまった税額は市役所より還付(未納の税額がある場合は充当)いたします。

また、以下に挙げる事象については、時期により引き続き特別徴収できる場合と、特別徴収が中止になる場合があります。

他市町村へ転出した時の特別徴収の継続

特別徴収対象の年金所得者が、年の途中に他市町村に転出した場合については、次のとおり特別徴収が継続、または停止されます。

|

転出の時期 |

10月からの特別徴収 |

翌年4月からの仮特別徴収 |

翌年10月からの特別徴収 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

4月1日~12月31日 |

継続 |

停止 |

停止 | ||||||||

|

翌年1月1日~3月31日 |

継続 |

継続 |

停止(普通徴収にて3期と4期に納付) |

(注意)転出届が遅れた場合等は取り扱いが異なることがあります。

市・県民税の年税額が変更になった場合の特別徴収の継続

年度途中で個人市・県民税の年税額が変更になった場合、特別徴収税額を変更して差額を調整します。その場合、年税額の変更があった時期に応じて、以下の通り翌年の仮特別徴収を停止、または徴収する税額を変更します。

|

税額変更の時期 |

特別徴収税額が変更となる年金支給月 |

||||

|---|---|---|---|---|---|

|

7月 |

10月、12月、翌年2月の特別徴収額で差額を調整 |

||||

|

8月~10月 |

12月、翌年2月の特別徴収額で差額を調整 |

||||

| 11月~12月 |

翌年2月の特別徴収額で差額を調整 |

||||

| 翌年1月以降 | 特別徴収税額は変更なし・増額分については普通徴収で納付 |

上記の変更に伴う仮特別徴収税額の変更について

|

税額変更の時期 |

仮特別徴収税額が変更となる年金支給月 |

||||

|---|---|---|---|---|---|

|

7月~12月 |

翌年4月、6月、8月の仮特別徴収額を変更 |

||||

|

翌年1月~3月 |

翌年4月、6月、8月の仮特別徴収を停止し、普通徴収で納付 |

||||

| 翌年4月 |

翌年6月、8月の仮特別徴収を停止し、普通徴収で納付 |

||||

| 翌年5月以降 | 変更前の金額で仮特別徴収を継続 |

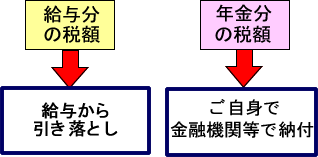

65歳未満の方の公的年金等に係る個人市・県民税の納税方法

(1)給与からの特別徴収に該当する人

年金分の個人市・県民税も給与からの特別徴収分に合算して、給与からの特別徴収となります。

イメージ図

(注意)確定申告書等を提出する際に年金分の個人市・県民税については金融機関等で本人が納付することも選択できます。

(2)給与からの特別徴収該当しない人

個人市・県民税を普通徴収にて納付していただきます。

備考

この制度は納税方法を変更するものであり、新たな税負担を生じるものではありません。

4月1日現在で65歳に達した年度以降については、原則、公的年金からの引き落としとなります。

更新日:2024年03月25日