閉じる

閉じる令和8年度の国民健康保険税の軽減・減額のお知らせ

軽減・減額の一覧(クリックすると説明にジャンプします)

低所得世帯に対する保険税の軽減

世帯主と被保険者と特定同一世帯所属者(注釈1)の前年中の所得の合計(軽減判定所得)が下表の金額のときは、保険税のうち、均等割額と平等割額が軽減されます。

(注釈1)特定同一世帯所属者とは、国民健康保険から後期高齢者医療制度に移行された人のことをいいます。

| 軽減判定所得(注釈2) |

軽減 割合 |

|---|---|

|

43万円+10万円×(給与所得者等の人数-1)以下 |

7割 |

|

43万円+31万円×(被保険者数と特定同一世帯所属者数の合算数)+10万円×(給与所得者等の人数-1)以下 |

5割 |

|

43万円+57万円×(被保険者数と特定同一世帯所属者数の合算数)+10万円×(給与所得者等の人数-1)以下 |

2割 |

(注釈2)軽減判定所得は総所得金額等とは異なります。

- 令和8年1月1日時点で65歳以上の公的年金受給者の方は年金所得から最大15万円控除した金額で判定します。

- 分離課税分の土地建物等に係る短期譲渡所得・長期譲渡所得は、特別控除適用前の金額で判定します。

- 専従者給与を支払っている方は、その額を本人の事業所得に加算して判定します。

- 専従者給与をもらっている方は、その額を軽減判定所得には含めません。

(注意)世帯に未申告の方がいると軽減を受けることはできませんので、収入がない方でも市・県民税の申告をしてください。

軽減判定所得の1人あたりの加算額が変更となりました。以下のページをご覧ください。

非自発的失業者に対する保険税の軽減(申請が必要です)

解雇、倒産、雇い止め等により離職した方について、離職の翌日から翌年度末までの保険税を軽減します。対象となる方の前年所得のうち「給与所得」を30/100として計算します。

(注意:給与所得以外は100/100として計算します。)

次の要件すべてに該当する方が対象になります。

- 離職日が令和3年3月31日以降

- 離職の時点で65歳未満

- 雇用保険の失業等給付を受ける方で雇用保険受給資格者証の離職理由コードが「11」「12」「21」「22」「23」「31」「32」「33」「34」のいずれか(ただし、雇用保険の「特例受給資格者」・「高年齢受給資格者」の人は対象となりません)

軽減の適用を受けるには申請が必要です。雇用保険受給資格者証・本人確認書類をお持ちのうえ、市役所保険年金課で手続きしてください。(支所では受付できません)

(注意)本人確認書類とは、マイナンバーカード、運転免許証、運転経歴証明書、パスポートなどです。

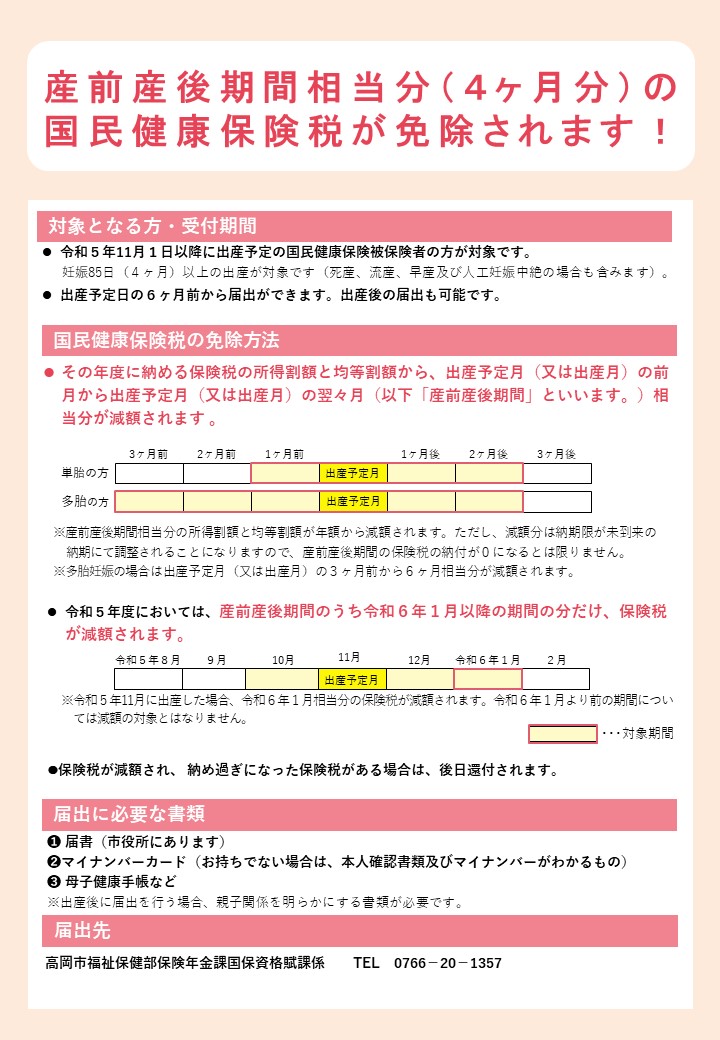

産前産後期間相当分の保険税の免除

国民健康保険に加入している方が出産される場合、産前産後期間(4ヶ月。多胎妊娠の場合は6ヶ月)相当分の保険税(所得割額・均等割額)が免除されます。

原則、申請が必要で出産予定日の6ヶ月前から届け出ができます。出産後の届け出も可能です。

妊娠85日(4ヶ月)以上の出産が対象です(死産、流産、早産及び人工妊娠中絶の場合も含みます)。

免除対象期間と減額内容

産前産後期間(4ヶ月。多胎妊娠の場合は6ヶ月)相当分の保険税(所得割額・均等割額)

単胎妊娠の場合は、出産(予定)月の前月から出産(予定)月の翌々月の4ヶ月分

多胎妊娠の場合は、出産(予定)月の3ヶ月前から6ヶ月分

- (注意)減額に伴い、納めすぎになった保険税がある場合は、後日還付になります。

必要書類

出産(予定)日などがわかる書類(母子健康手帳など)、マイナンバーカード(お持ちでない場合は、本人確認書類及びマイナンバーのわかるもの)

産前産後期間相当分の国民健康保険税の免除についてのリーフレット 拡大画像 (PDFファイル: 762.0KB)

18歳未満に対する保険税の軽減

4月1日時点で18歳未満(18歳に達する日以後の最初の3月31日以前の子ども)は、子ども子育て支援金分の均等割額が全額軽減されます。

軽減相当分は、18歳以上の加入者にご負担いただきます。

子ども子育て支援金については、以下のページをご覧ください。

未就学児に対する保険税の軽減

子育て世帯の負担軽減を図るため、令和4年度分保険税から国民健康保険に加入している未就学児(6歳に達する日以後最初の3月31日以前である被保険者)にかかる均等割額の2分の1を軽減しています。7割・5割・2割の軽減が適用される世帯は、当該均等割について、軽減後の均等割額の2分の1を軽減します。当該均等割減免後の額が賦課限度額を超えている場合は、賦課限度額が税額となります。なお、この軽減を受けるための申請は不要です。

未就学児1人に係る均等割軽減額について

| 世帯所得による軽減割合 | 均等割額(法定軽減後) | 未就学児減額 | 減額後均等割額 |

|---|---|---|---|

| 軽減なし世帯 |

24,500円 |

12,250円 |

12,250円 |

| 2割軽減世帯 |

19,600円 |

9,800円 |

9,800円 |

| 5割軽減世帯 |

12,250円 |

6,125円 |

6,125円 |

| 7割軽減世帯 |

7,350円 |

3,675円 |

3,675円 |

| 世帯所得による軽減割合 | 均等割額(法定軽減後) | 未就学児減額 | 減額後均等割額 |

|---|---|---|---|

| 軽減なし世帯 |

8,000円 |

4,000円 |

4,000円 |

| 2割軽減世帯 |

6,400円 |

3,200円 |

3,200円 |

| 5割軽減世帯 |

4,000円 |

2,000円 |

2,000円 |

| 7割軽減世帯 |

2,400円 |

1,200円 |

1,200円 |

後期高齢者医療制度への移行に伴う保険税の緩和措置

同じ世帯に属する国民健康保険の加入者の保険税について次のような措置を行います。

国民健康保険から後期高齢者医療制度に移行した場合

(1)低所得世帯に対する軽減

後期高齢者医療制度への移行により世帯の国民健康保険加入者が減少しても、従前どおり、移行された方の所得及び人数を含めて軽減判定を行います。

(2)平等割額の軽減

後期高齢者医療制度への移行により国保加入者が1人になった場合、医療分及び後期支援金分の世帯別平等割額を軽減します(5年間は半額、その後3年間は4分の1軽減)。

被用者保険の扶養であった方に対する保険税の減免について(申請が必要です)

被用者保険(全国健康保険協会、共済組合など。市町村国保や国民健康保険組合は該当しません。)に加入していた方が、後期高齢者医療制度の加入者となったため、その扶養に入っていた65歳以上の方(以下「旧被扶養者」といいます。)が国保に加入した場合は、申請により、保険税が次のとおり減免されます。

- 所得割:全額を減免

- 均等割:半額を減免(資格取得から2年の間)

- 平等割:世帯内の国保加入者が旧被扶養者のみの場合は半額を減免(資格取得から2年の間)

(注意)均等割と平等割は7割・5割軽減世帯には適用されません。

その他の保険税の減免

災害やその他特別な事情が生じて、保険税の納付にお困りの人は、減免などの制度がありますので、市役所保険年金課までお早めにご相談ください。

更新日:2026年06月26日